Marcello Minenna je financijski ekspert i predaje na London Graduate School of Mathematical Finance. Od 2007. je izvršni direktor za Kvantitativne analize i financijske inovacije pri talijanskom uredu CONSOB (Nacionalno povjerenstvo za trgovačka društva i Burzu) doktorirao je na temu Matematika za analizu financijskih tržišta. Njegove komentare objavljuje Financial Times, njegove teze o sustavu Target 2, London Graduate School of Mathematical Finance je preuzela u analizi i zaključcima i poslala Europskom parlamentu u sklopu studije koju je Europski parlament od te škole tražio.

Minenna je čovjek koji je politički blizak ideji ujedinjene Europe, ne spada u onaj krug koji se definira “populistima”, ali ne spada ni u onaj široki ideološki krug lijevih i desnih “neoliberala”, čija je intelektualna “jednostavnost” svima poznata.

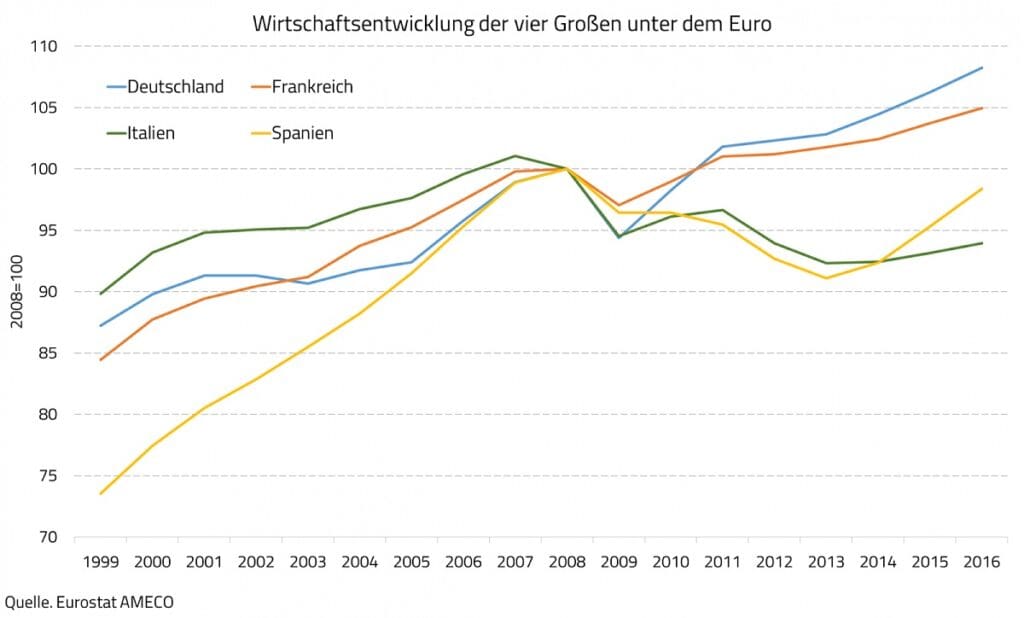

Kad se 1999. uveo euro, tržišta su bila uvjerena da će euro postati valuta kao i bilo koja druga. Veliki igrači na financijskom tržištu, slijedom ekonomske logike i teorije, bili su uvjereni i kladili su se kako će unutar eurozone cijena novca biti jednaka za sve države, to jest da će biti jedinstvena kamatna stopa na državne obveznice. U stvarnosti se tako i dešavalo, tržišta su trgovala državnim obveznicama s pretpostavkom njihova izjednačenja. Kamatne stope na državne obveznice siromašnijih zemalja išle su u pravcu konvergencije (aktivnosti koje su usmjerene na jačanje gospodarstva neke zemlje), to jest izjednačavale su se sa stopama bogatijih. U prve tri godine funkcioniranja eurozone to se i desilo. Nova Europa je svjedočila onom što su neki nazivali “germanizacijom” kamatnih stopa eurozone. Očevi utemeljitelji eurozone bili su toga svjesni, u ideji arhitekture koju su gradili, financijski instrumenti trebali su biti slobodni od unutarnjih rizika. Gradila se (naša) ujedinjena Europa.

Za siromašnije države koje su pristupile eurozoni razvoj događaja i procesi po kojima će imati cijenu novca kao Njemačka, bilo je svakako nešto privlačno. Bogatije države poput Njemačke zauzvrat su dobile prednost tečajne komponente eura, pa je (na primjer) moćna i jaka njemačka valuta marka, pretvarajući se u euro, postala slabija, čime je njihova robna razmjena značajno dobila na kompetitivnosti unutar eurozone. Sve dok kamatne stope na državne obveznice imaju tendenciju izjednačena, rizici unutar jedinstvenog monetarnog područja su u osnovi podijeljeni. U svakom slučaju, ravnoteža unutar različitih valuta postiže s dvije varijable, preko kamatnih stopa na državne obveznice i preko tečaja. U trenutku kad netko pristupi u valutno područje jedinstvenog tečaja (euro) po svakoj normalnoj ekonomskoj teoretskoj konstrukciji bi i kamatne stope na državne obveznice trebale biti jedinstvene.

U članku The Euro Disaster koji su objavili njemački ekonomisti Jörg Bibow i Heiner Flassbeck, od godine uvođenja eura (1999.) do financijske krize (2008.) četiri glavne ekonomije eurozone su došle do točke ujednačenja. Ideali konvergencije eurozone, koji su se ostvarivali preko jedinstvene kamatne stope na državne obveznice, trajali su do krize 2008. to jest do krize derivata koja je potekla iz SAD-a, a koja je u Europi ponajviše pogodila francuske i njemačke banke. (obzirom da su one, poput američkih, bile pune financijskih derivata) Nakon 2008., poslije kratkotrajnog pada ponajviše njemačke ekonomije, počeo je rast na više brzina. Njemačka ekonomija je počela snažno rasti, francuska kaskati za njom, dok su ekonomije Italije i Španjolske padale.

Što se zapravo dogodilo?

Njemačka i Francuska na financijsku krizu reagirale su kao samostalne države i počele spašavati svoje financijske prvake. (govori se o intervencijama u kešu i garancijama od 700 milijardi eura, praksu koju je Europska Komisija zabranila tek 2013., to jest Nijemci i Francuzi su to odradili, a poslije je drugima to zabranjeno). To je bio prvi znak rastakanja i asimetrije, situacija u Europi je postala zabrinjavajuća, kriza se počela širiti eurozonom, trebalo je nekako intervenirati na razini Unije.

2010. godine desio se veliki preokret i najveća greška koja je odredila lošu sudbinu eurozone. Njemačka kancelarka Merkel i francuski predsjednik Sarkozy, u skladu s financijskim interesima svojih zemalja, deklarativno su izjavili kako na razini eurozone neće biti intervencija ka raspodjeli rizika javnih dugova, nego samo intervencija ka raspodjeli rizika onih privatnih.

Malo tko je tada razumio da je te 2010. odluka Njemačke i Francuske zapravo značila raspad europskih ideala i eura kao normalne valute.

Svi danas znamo da su rizici privatnog duga bili ponajviše francuski i njemački i da se spašavanjem npr. Grčke, preko fondova kojeg su punili europski porezni obveznici, zapravo spasilo njemačke i francuske banke. (npr. Italija, koja je danas na tapetu eurokrata, uvijek je bila i dan danas je neto uplatitelj prema EU fondovima, za saniranje grčke krize platila je 20 puta više od svoje izloženosti prema grčkom dugu). Za razliku od većine političara, financijska tržišta su naravno uvidjela ovaj prelaz i shvatila kako eurozona nema namjere biti normalno valutno područje, da ne postoji jedinstven vlasnik europske građevine niti da postoji ideja zajedništva. Kako francuskom-njemačkom deklaracijom više nema razvoja prema raspodjeli rizika javnoga duga, kako drugim riječima više nema intencije gradnje jedinstvene solidarne Europe, tržišta su silom prilika reagirala spreadom, tj, kamatne stope na državne obveznice nekih država su počele rasti, a drugih padati. Spread je zapravo kalkulacija razlike njihovih vrijednosti kroz prizmu valutnog rizika.

Eurozona postaje asimetrično monetarno područje s naglaskom na interese privatnih financija, što pogoduje financijski razvijenijim, bogatijim članicama.

Kako se na državne obveznice počeo zaračunavati spread, tako su financijski slabije države, koje su potpisale ugovor fiksnih tečajeva i prihvatile euro, izgubile svoju prednost, to jest jedinstvene kamatne stope na državne obveznice unutar jedinstvene valute. Pritom, bogatije države koje su potpisale ugovor fiksnih tečajeva i uvele euro, očuvale su prednost tečajne kompetitivnosti u robnoj razmjeni unutar eurozone, tj, valuta euro, u odnosu na njihovu gospodarsku snagu, ostala je devalvirana. Eurozona postaje jedan eksperiment. Valutno područje s fiksnim tečajem i tendencijama anomalija putem spreada, odnosno značajnih razlika kamatnih stopa na državne obveznice i druge vrijednosne papire, može rezultirati samo hegemonijom jačih nad slabijima, bogatijih nad siromašnijim, vjerovnika nad dužnicima.

I dok su naivni europski političari veselo potpisivali novi ugovor fiscal compact (kojim se nadogradio pakt o stabilnosti i razvoju) i ponašali se kao da je sve normalno, visoke financije, koje su jasno shvatile što se dešava, počele su se kladiti na različite stupnjeve rizika pojedinih zemalja. U svojoj trgovini s državnim obveznicama, i drugim vrijednosnim papirima, počele su kalkulirati stupnjeve rizičnosti kredita država eurozone (i EU). Financijska tržišta su stvorila nove, pravno utemeljene ugovore, pojavljuju se tzv ‘divergence trade’, koji unutar kupoprodaja državnih obveznica kalkuliraju rizike bankrota suverenog duga pojedinih zemalja. Konvergencija, koja je bila temeljni ciljni postulat utemeljitelja eurozone, pretvorila se u svoju suprotnost, divergenciju. Divergencijom se kalkulira neusklađenost između (ekonomsko-političkih) trendova i cijene financijskog proizvoda. Kad se to prevede na razinu visine kamatnih stopa na javni dug , to nije ništa drugo nego ukalkulirani valutni rizik da će pojedine zemlje bankrotirati, izaći iz eurozone i denominirati euro-dug u neku drugu valutu.

Za financijska tržišta euro se raspao, ona su zaključila da nitko ne garantira kako će eurozona opstati, stoga se unutar njihovih kalkulacija u igru vraćaju nacionalne valute zemalja eurozone, one danas postoje u sjeni njihovih oklada.

Ovdje treba otvoriti jednu hrvatsku zagradu. Teza guvernera Vujčića da će ulaskom Hrvatske u eurozonu biti uklonjen valutni rizik je u najmanju ruku nepromišljena. Ugrađivanje premije na valutni rizik itekako postoji u eurozoni. Po definiciji duga unutar valutnog područja Europske Unije, dug je svaka valuta koja je konvertibilna s eurom. Hrvatska kuna de facto već je u tom (konvertibilnom) valutnom području. Ulaskom i de jure u euro, naša ekonomija ne dobiva ništa, ni na značaju ni na kompetitivnosti, uz siguran rast pojedinih cijena, sve drugo bi više manje trebalo ostalo isto. Zauzvrat bi naša monetarna politika izgubila manevarski prostor suverenog stvaranja kompetitivnosti hrvatske ekonomije, prostor kojeg bi mogao koristiti neki budući kompetentniji guverner, u suradnji s odgovornijom Vladom.

Koliko je situacija u to doba bila ozbiljna, možemo zaključiti iz činjenice da je tih godina Guverner centralne banke Velike Britanije izjavio :“Spremni smo na plan B za raspad eura”. Ekspertne analize računale su da je vjerojatnost takvog scenarija iznad 60%. To je summa summarum dovelo do snažne intervencije koju je guverner ECB Mario Draghi uobličio u poznatu frazu “whatever it takes”.

Svaki od tih programa “whatever it takes”, zaključno s quantitative easing, bio je utemeljen na deklarativnoj odluci Francuske i Njemačke i usmjeren na spašavanje privatnih financija centra eurozone, koji je izvršio veliku kreditnu ekspanziju prema periferiji. Drugim riječima, sve intervencije Europske centralne banke poslužile su da se s jedne strane nacionaliziraju rizici javnih dugova, s druge da se namire potražnje vjerovnika, a s treće da se ogromni rizici njemačkih i francuskih banaka europeiziraju. Nitko nikada nije postavio pitanje osnovnih uzroka krize, njemačkih i francuskih financijskih derivata, koji su još uvijek 6.5 puta veći od nenaplativih kredita eurozone.

Dakle, umjesto da se europeiziraju rizici javnih dugova članica euro područja, kako su zamislili utemeljitelji EU, europeizirali su se rizici koje su stvorile kreditne institucije financijski razvijenijih članica.

Evo jedna skica kako je to išlo i što se desilo sa zadnjim manevrom ECB, čuvenim quantitative easing. Naime, Europska centralna banka otkupila je milijarde i milijarde eura državnih obveznica eurozone, po stopama od 80 milijardi eura mjesečno….To su nam dali da razumijemo i to smo razumjeli. I najveći euroskeptici bili su uvjereni kako ECB napokon preuzima ulogu prave centralne banke. Ali to nije točno, to se nije desilo, niti se dešava.

Quantitative easing je u stvarnosti proces po kome je ECB (ex nihilo) posuđuje novac nacionalnim centralnim bankama eurozone, u cilju da one (od banaka) kupuju državne obveznice vlastitih zemalja. Drugim riječima, desila se nacionalizacija rizika javnoga duga eurozone. S tehničke točke gledišta (kažu eksperti) QE nije ništa drugo nego jedan Credit Default Swap, to jest (moguće toksični) kreditni derivat tipa valutne klauzule švicarski franak. Svaka nacionalna centralna banka koja je sudjelovala u toj intervenciji je u stvarnosti osigurala ECB od dužničkog rizika vlastite zemlje, tj preuzela je taj rizik na sebe.

Europska centralna banka je oprala ruke od odgovornosti za javni dug eurozone.

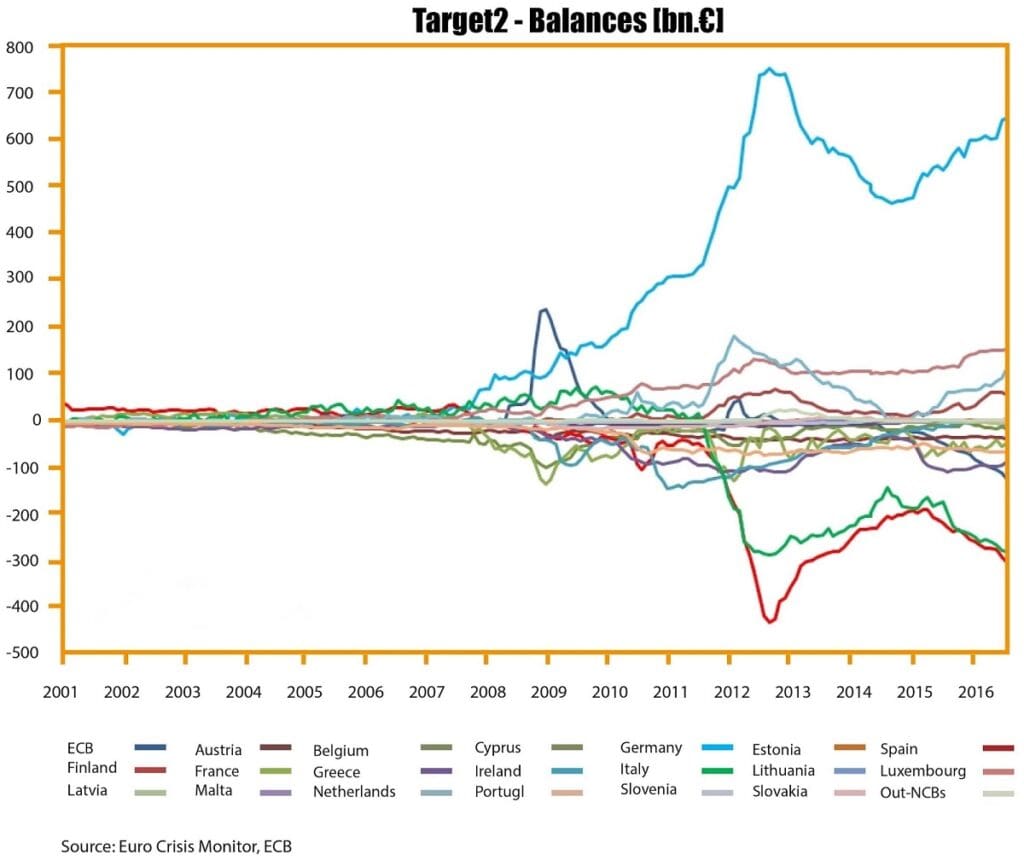

Potpuno ista stvar se (drugim metodama i manevrima) događala i s monetarnim intervencijama ECB koje su prethodile QE. Uslijed tih intervencija počeo se puhati balon zvan Target 2.

TARGET 2 je zapravo sustav kliringa (sustav raščišćavanja i obračunavanja, to jest međusobnog poništavanja potraživanja i dugova između stranaka unutar bankarskog ili financijskog sustava) koji omogućuje poslovnim bankama u Europi da obavljaju platne transakcije u eurima putem nacionalnih središnjih banaka i Europske središnje banke.

Kao i sama eurozona, koja je težila konvergenciji, i sustav Target, odnosno nadogradnja Target 2, funkcionirali su uravnoteženo od nastanka eura do krize 2008.

Nakon “whatever it takes”, odnosno nakon intervencija ECB, unutar platnog prometa eurozone stvorila se velika neravnoteža između Njemačke i ostalih zemalja, a najveći raspon nejednakosti postoji na relaciji Njemačka – Italija i Španjolska. Danas Bundesbank ima kredita prema eurozoni u visini koja prelazi 900 milijardi eura.

Teza Marcella Minenne, koju je London Graduate School of Mathematical Finance uključila u studiju za Europski Parlament, u osnovi tvrdi da sustav Target 2 samo registrira raspodjelu rizika koja se desila u asimetričnoj eurozoni.

Kad je Mario Draghi, umjesto da je sam kupovao državne obveznice eurozone, u stvarnosti posuđivao novac nacionalnim centralnim bankama da one kupuju svaka svoje, on je pumpao saldo Target 2. Kad je posuđivao novce privatnim bankama da one kupuju državne obveznice i tako reguliraju međusobne dubioze, on je opet pumpao saldo Target 2. Gotovo deset godina je proteklo od financijske krize, a sistemska neravnoteža eurozone se u stvarnosti povećala.

Režiser koji stoji iza svih tih zbivanja je očigledno Njemačka (što jasno govori o visokoj razini evolucije njihove upravljačke klase) a režija zbivanja na razini spašavanja Europe je više manje ista onoj koja se upotrijebila za “spašavanje” Grčke. Prije svega, raspodijelimo (europeiziramo) rizike našeg bankarskog sustava i u najvećoj mogućoj mjeri osigurajmo stabilnost našeg produktivnog sistema. U trenutku kad prezadužene članice više ne mogu preko naših kredita kupovati naše proizvode, nametnimo im politike oštrih mjera štednje i preko EU institucija upravljajmo brzinom razvoja njihovih ekonomija. Nakon toga sve što potrebno je dodatno smanjiti vrijednost eura da bi (njemačka) ekonomija postala još kompetitivnija prema svijetu i tamo nastavila svoju ekspanziju. To je otprilike modus operandi njemačke politike. Problemi za tu politiku započeli su Brexitom, dolaskom Trumpa, a sada moguće i izborima u Italiji.

Da bi se preko zakona lako upravljalo eurozonom, u periodu same krize, nešto prije intervencija ECB, europskim državama ponuđen je ugovor Fiscal Compact. Spomenuo sam kako su europski političari gotovo s oduševljenjem potpisivali fiscal compact, ali zašto se to desilo?

U normativi koja definira ugovor fiscal compact, imamo jedan jezik, dok matematički izraz te iste normative govori nešto suprotno. Pravnik i ekonomista Fiscal Compacta kao da nisu među sobom razgovarali, ili se nisu razumjeli, jedan piše jedno, a drugi radi nešto sasvim drugo

U normativu, koji na razini politike tumači matematiku Fiscal Compacta, taj ugovor bi trebao biti anticiklički, trebao bi izbjegavati biti prociklički, to jest, rečeno je kako su te regulacije stvorene da bi se u periodu recesije otvarali prostori potrošnji. Ugovori pakta o stabilnosti i rastu imali su ograničenje deficita proračuna do max 3%, fiscal compact je navodno trebao popustiti taj proračunski stisak i otvoriti prostore javnoj potrošnji…

Međutim, sama matematika Fiscal Compacta stvara nešto suprotno. Putem tog novog mehanizma koji regulira državni proračun, zemljama u poteškoćama tih 3% deficita proračuna postaje daleki san. Upravo u periodima recesije, regulacije Fiscal Compacta nameću oštre mjere štednje i smanjuju potrošnju, što je praksa svima i dokazala.

Premda EK i eurokrati i dalje nastavljaju po starom, pa državama članicama šalju opsežna pisma da slijedom tog ugovora (kojeg by the way mi nismo ni potpisali) moraju činiti ove i one hitne strukturne reforme, danas je uglavnom prepoznato da je matematika fiscal compact pogrešna, i ide se u pravcu reforme.

“Neuspjeh u prevladavanju krize eurozone je jedna od velikih povijesnih pogrešaka u poslijeratnoj Europi – to je naslijeđe Angele Merkel, Nicolasa Sarkozya, François Hollande, i svih drugih koji su imali ulogu u toj političkoj katastrofi. To je jedan od glavnih razloga porastu populizma. Sve nas je to izložio svakoj drugoj kriznoj situaciji. Izlaz samo jedne zemlje iz eurozone izazvalo bi financijsku krizu nezamislivih razmjera”.

Tako je to u Financial Timesu, 27. ožujka 2017., formulirao Wolfgang Münchau.

Pa ipak, ti “nezamislivi razmjeri” financijske krize ne umanjuju vjerojatnost definitivnog razvoda Eu država s eurom. Za guvernera Mario Draghija euro je još uvijek “nepovratan”, ali Mario Draghi nepovratno odlazi sa svoje funkcije negdje krajem 2019., a sve su veći izgledi da će njegov nasljednik biti guverner Njemačke centralne banke, jastreb Jens Weidmann.

Za rješavanje neravnoteža unutar sustava Target 2 Jens Weidmann već traži od talijanske centralne banke garancije u zlatu i vrijednosnim papirima, a ako to ne bude bilo dovoljno (a neće, jer talijanska Centralna banka ukupno duguje 400 milijardi eura i ona toliko nema) onda i “na druge načine”.

Koji su to mogući drugi načini?

Financijski ekspert Marcello Minenna kaže da nakon uzimanja zlata i vrijednosnih papira postoji samo jedan način, kontrolom kapitala. Kako se može pravno utemeljiti kontrola kapitala? Legalizacijom eura na više brzina. Po Minenni proces bi trebao ići tako da se uzmu na skup sve državne obveznice eurozone, da se sve to dobro promiješa, i da se na osnovu njih emitiraju euroobveznice.

Ali ne one euroobveznice s jedinstvenom cijenom novca za jedinstvenu Europu, koje bi garantirale europski javni dug, a koje su zamislili očevi utemeljitelji EU, već obveznice različitih prinosa, euro obveznice senior i euro obveznice junior, moguće i neka između. Drugim riječima tim bi se procesom zakonski uveo euro na više brzina. U europskim ugovorima još stoji da se unutar europodručja trebaju maknuti sve prepreke kompetitivnosti. Gledajući s točke kompetitivnosti, ako je za neku tvrtku (recimo u Španjolskoj) novac u startu skuplji nego za istu tvrtku u Njemačkoj, (a mi već godina gledamo proces koji preko cijene novca favorizira tvrtke u Nizozemskoj, Njemačkoj i sl.) onda bi se, uvođenjem eura na više brzina, ta tvrtka u Španjolskoj unutar eurozone de facto zakonski diskriminirala. Tko će na to pristati? Doduše, nasuprot opisanih procesa još tinjaju neke nade i postoje predložene metode po kojima bi se EU mogla vratiti na početne pozicije europske solidarnosti, realno gledajući, danas se u Europi stvaraju nove pozicije, ali tu se više nit ne skriva da svatko počinje gledati svoje interese, te su nade stoga veoma tanke. Uvođenjem eura na više brzina bilo bi u suprotnosti s europskim ugovorima, to bi značilo da bi nacionalne valute izašle iz sjene financijskih tržišta, ako se to sprovede, to bi moglo značiti da Njemačka gleda definitivno završiti procese izlaska iz eura. Procese koje će pokušati kontrolirati, uz maksimiziranje svojih interesa.

Nakon sastanka 14 njemačko-francuskih ekonomista, koji su pokušali predstaviti njemačko-francusku poziciju u pregovorima o budućnosti eurozone, na stol su postavljena dva velika problema, javni dug i nenaplativi krediti. Ovdje ne treba velike pameti kako bi se vidjelo da se kroz prizmu “problema” cilja na Italiju.

Nenaplativi krediti eurozone računaju se u visini od oko 1000 milijardi eura, cirka 300 milijardi od toga je u Italiji, talijanski javni dug je za EU norme izrazito visok. Naravno, Francuskoj i Njemačkoj ne pada na pamet na stol staviti vrijednosne papire razine 2 ili 3, to jest financijske derivate unutar eurozone koje su potencijalno toksični, a kojih ima u visini 6500 milijardi eura i od kojih se polovica nalazi u Njemačkoj i Francuskoj.

Za nenaplative kredite postoji tržište, valjda od milja zvano “lešinarski fondovi”. Po tržišnim standardima neki od tih kredita vrijede 10, neki 20 ili 30% svoje primarne vrijednosti. Te su vrijednosti uračunljive, ne postoji problem da ih zakon regulira i recimo svima odredi vrijednost od npr 8%, i riješi jednostavno problem prisutnih “lešinarenja” nad nenaplativim kreditima u bilancama banaka. S druge strane, matematičar za analizu financijskih tržišta Marcello Minenna tvrdi da uopće nije jednostavno računati vrijednost moguće toksičnih derivata. Vrijednost nekih od tih papira mogla bi biti doslovno nula, ili čak ispod nule.

Zašto se na stol ne želi staviti i taj problem? Zašto se stavlja problem javnoga duga, koji i nije problem tamo gdje postoji prava centralna banka (Japan), ili, zašto se na stol ne želi staviti i problem privatnoga duga? Zašto se ne želi staviti u odnos i privatni dug s BDP-om, kao što se stavlja javni dug?

Zato što bi izašlo na vidjelo kako ni Njemačka ni Francuska, summa summarum, ne stoje ništa bolje od Italije.

Na koncu, danas se unutar EU govori o francusko-njemačkoj osovini, ali kao što je ukupna euro arhitektura na klimavim nogama, tako je i ta osovina krhka.

Macron je prošle godine igrao značajnu ulogu i pozivao na reformski poticaj za oživljavanje EU u vrijeme populističkih izazova. Predložio je velike reforme uključujući zajedničkog ministra financija za eurozonu i zajednički proračun. Macron je turneju provodio u vrijeme njemačkih predizbora, izbora i post izbornih zbivanja. Ali Nijemci su sada sastavili svoju novo-staru Vladu.

Merkel je neki dan izjavila kako Berlin ostaje suprotstavljen bilo kakvoj uzajamnoj svezi s javnim dugom u Europi. Ništa dakle od Macronova zajedništva unutar jedinstvenog proračuna i ministra financija eurozone.

Merkelov novi ministar financija, Olaf Scholz (socijaldemokrata) govoreći na istoj konferenciji za novinare s Merkel, izjavio je da će se držati stare fiskalne politike izbjegavanja novog javnog duga, nazvanom “crnom nulom” u njemačkoj politici.

Teza da eurozona klizi prema svome kraju sve u svemu dobiva svježe konotacije. O tome se u Njemačkoj vode rasprave, koje je njemački Die Welt definirao – potencijalnim planovima za mogući raspad Europske unije.

U Europi se mogu stvarati razne interesne osovine, ali po trenutnim sustavima vrijednosti i ugovorima koji su potpisani, odluku ima pravo nametnuti onaj tko ima veći tržišni udio, dakle Njemačka. Obzirom da unutar stvorenog sustava vrijednosti, koji je nacionalizirao europske dugove, a europeizirao njemačke financijske rizike, tu ne može biti demokratskih odluka, već samo hegemonije. Njemačkoj je i dalje otvoren prostor i ona će i dalje nastojati biti kočijaš ove naivne Europe. Politički gledano to ipak ne može još dugo trajati.

Za populi svaka je valuta dobra kad je ima koliko mu treba, ali kad se ispod agende zajedničke valute kriju feudalizam i neokolonijalizam, onda bolje trampa. Kako ja, ovaj ima kupus, a onaj ribu, onaj ima pršut, a onaj ulje, svakom svoje, a i meni ostane štogod.

Odlična analiza. Za one koje ne interesira monetarna znanost, nije baš lako sve uvezati. Autor je to fino izložio. Euro je postao njemačka marka, to je činjenica.

EU u ovakvom birokratskom obliku treba rastaviti na proste faktore a onda od tih djelova sastaviti neku nvu EU sa humanim licem.

Nema organiziranog kriminala dok ga država ne organizira.

Za Italiju i Španjolsku nema zime dok Super-Mario vodi štampariju, ali kad-tad će se morati poravnati ‘Target 2’.

“europska unija nema alternativu”. kako za koga. tko zna voditi državu, vodit će je i bez europske unije. za europske plaćenike, koji neznaju ništa a kamo da vode državu za njih “europska unija nema alternative”

Bmu EU. Island je povukao zahtjev za članstvo, Norveška neće, a bogata je , koliko znam, bogatija od mnogih s onim svojim Suverenim fondom za 4 generacije. Hrvatski izvoz je pao kad smo izašli iz Cefte i nikad nećemo doseći razinu Njemačke. Švicarska, ni u ludilu u EU. Tko kaže da se mora ući?

Članak je odličan, jer pojašnjava pokvarenu financijsku konstrukciju eurozone, iako to utječe i na zemlje koje nemaju euro.

Naša mila ,draga,suverena država me podsjeća na čovjeka koji čuči na poljskom WC-u na dvije daske iznad hrpe g….na,

Jedna je daska eu-banka,fondovi,MMF its,svi oni koji su našu zemlju doveli do dubioze od cca 50,mlrd$ .a druga Rusija kojoj smo kratki

U lovi oko 1,1nlrd EUR .namjerno kažem Rusija

Jer je banka Rusija(Putin) a naši su mozgovi sada dali 40%agrokora ustvari 40%vode,zemlje,

Nekoliko tvornica a. Bojim se i hotela !

To vrijeme naši viču USPJEH !!

Euro je samo prijelazni oblik iz necega u nista.Prvo imas svoju domacu valutu,pa onda imas stranu(euro) i nakon toga imas tockice na necijem kompjuteru koje mogu biti ponistene jednim pritiskom na “enter”.Na aerodromu u Frankfurtu prije pet godina,nakon propustenog leta,su me otpilili iz Sheratona jer sam imao samo cash i debitnu karticu a danas ne mozes naruciti ni usrani hamburger bez

plasticine.

Maestralan članak ! Hvala Vam gospodine Živkoviću.

Članak je dobar ali mislim da nebi bilo loše da ga vaš i naš Ivo sroči u pjesmicu za jutarnje čitanje! ?

Jedna od najboljih analiza na portalu uopće. Damir barata s pojmovima i činjenicama koji su jako daleko od svih mainstream medija u Hrvatskoj. Koliko je još novinara sposobno napisati ovakvu analizu? Možda još samo Ratko Bošković s Večernjeg lista, ali mu je tamo ne bi objavili.

Ovo je razotkrivanje svih parola i floskula koje nam domaći i strani političari prosipaju danomice. Svedeno na brojke, svedeno na odnose, matematički se vidi zašto je EU upravo ovakva i tko u njoj odlučuje.

Pohvala portalu na odličnim ilustracijama.

Lihvarska hazarska mafija naređuje da se uvodi euro, a njihova pudlica Plenković će ga uvesti. tu uopće nema veze to, što Hrvatska ne ispunjava uvjete, tzv. mastrihtskih kriterija, to je sve ionako gluma. Ni Grčka nije ispunjavala uvjeter 2001., ali tada su lihvari Grčku na silu ugurali u euro zonu, tako što su lažirali podatke o financijkoj situaciji. U tome su sudjelovala tadašnja grčka socijaldemokartska vlada, hazarska kriminalna banka Goldman Sachs i mafijaš Mario Draghi, koji je tada bio menadžer u Goldman Saksu, Danas je taj Rockefellerov zločinac (član Rockefellerovig bankarskog kluba “Group of thirty”), predsjednik Eurospske centralne banke, podružnice hazarskih bankomfaijaša iz FED-a. Dakle, radi se samo o tome, da se nasilnim uvođenjem eura, još lakše pljačka svaka država i da se tako uništi i ono malo preostale nacionalne suverenosti, Tako je u Latviji prije 4 godine na silu uveden euro, čitao sam o tome. Predsjednik latvijske nacionalne banke… Čitaj više »

sto ce jedan englez nego napadati njemacku. ona nije hegemon, vec zrtva – zahvaljujuci svojoj vazalskoj politici. grcku drze na infuziji, umjetno kakti da spase euro. italija bi odavno bila u bankrotu kad ne bi njemacka placala, umjesto ecb-a i “kisobrana” – sve nedemokratske, politikanse kreature koje vladaju ovom eu-om. njemackoj je target2 velika omca oko vrata. samo italija ju kosta vec gotovo 900 mrd. €. gdje su drugi ugovori, dugovi i placanja? samo brexit kostat ce ju 1 mrd. nije cudo, da place i penzije idu na dolje a porezi i nameti na gore. sa preko 6 miliona vlastitih ljudi na drzavnoj grbaci. pa jos “izbjeglice”. njemacki stvarni dug ide u bilion. a insideri otvoreno vele, da ce opstati jedva 10% njem. banaka. dakle, sto bi ecb i sto bi eu-jug bez njemacke, bez njenog novca? euro bi odavno otisao u smece, sto i jest. no, ovakvim “muzenjem” krave-njemacke… Čitaj više »